接著吹。。。

接著吹。。。

- 加勒比海行之四:聖馬丁島 [2012/03]

- 加勒比海行之三:維京群島國家公園 [2012/03]

- 感恩節21道菜 [2011/11]

- 海龜國家公園 -- 佛羅里達之行(一) [2011/03]

- 加州理工學院(下)-- 忙中作樂的學生生活 [2012/02]

- 蔥薑貴妃蚌 [2011/04]

- 邁阿密的陽光和美眉 -- 佛羅里達之行(完結篇) [2011/05]

- 中餐在北美登堂入室 [2011/07]

- 象拔蚌兩吃 [2011/07]

- 大沼澤國家公園(風景篇) -- 佛羅里達之行(二) [2011/04]

- 「天下第一燈」自貢燈會 [2011/12]

- 鍋塌豆腐 [2011/05]

- 八尺門漁排 -- 東山行(中) [2011/07]

- 銅山古城、銅山風動石 -- 東山行(下) [2011/07]

- 人比黃花瘦 – 美國消費者(美國經濟系列2) [2011/10]

- 山寨「黃飛紅」 [2012/01]

- 詩詞入門 [2011/09]

- 水做的詩 [2011/08]

從身體健康的角度看,美國人(1/3肥胖,1/3過重但尚未肥胖)需要瘦身。從經濟健康的角度看,美國人(個人消費佔國內生產總值(GDP)的71%,遠高於一般發達國家的55%-60%及中國的35%)也需要瘦身。

如圖1所示,美國個人消費佔GDP的比例在1970-1997年之間穩定徘徊在64%-67%。但是,從1997年初-2009年初的12年間,個人消費平均年增長2.9%,遠高於GDP的2.2%,使個人消費佔GDP的比例從65.8%膨脹到創記錄的71.4%。

圖1:美國個人消費佔GDP的比例 1951-2011

到底是什麼原因點燃了美國的消費狂熱,驅動個人消費佔GDP的比例的歷史性攀升呢?無需任何經濟學知識,很多朋友也會自然而然地猜到「個人收入」這個最可能的因素。即個人收入增長了,消費也水漲船高水到渠成。

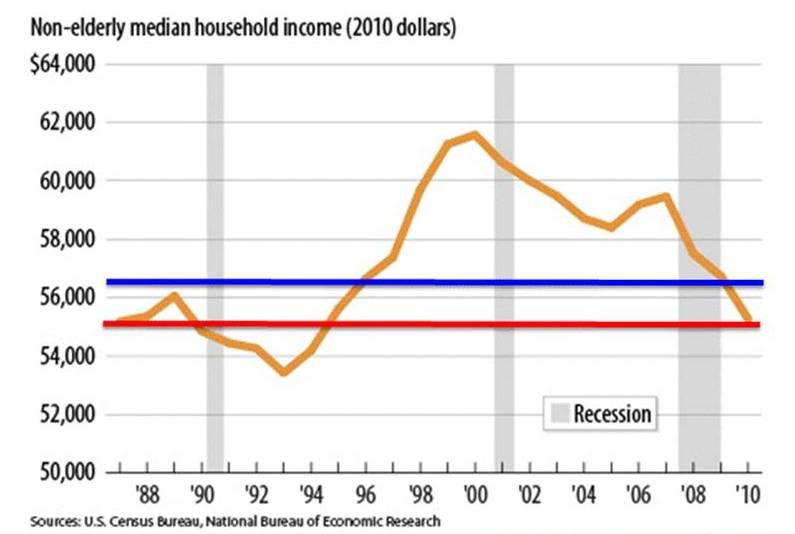

遺憾的是,美國普查局(U.S. Census Bureau)和決定美國經濟周期起終點(即衰退和復甦何時開始何時結束)的經濟研究權威機構國家經濟研究局(National Bureau of Economic Research)的活生生的數字對以上猜測潑上徹骨的冷水。圖2顯示,2009年美國非老年中位數家庭實際收入(即扣除通貨膨脹后的收入)與1996年的完全相同(藍色直線與桔黃色收入線交點),低於1997年的實際收入!即在個人消費佔GDP的比例暴漲的12年間(1997-2009),家庭實際收入下降!因此,個人收入決不可能是拉動個人消費的原因。

圖2:美國非老年平均(中位數)家庭實際收入 1987-2010

順帶提一下,2010年美國非老年平均(中位數)家庭實際收入(即扣除通貨膨脹后的收入)與1987年的完全相同(紅色直線與桔黃色收入線交點),即23年來家庭實際收入完全沒有增長!

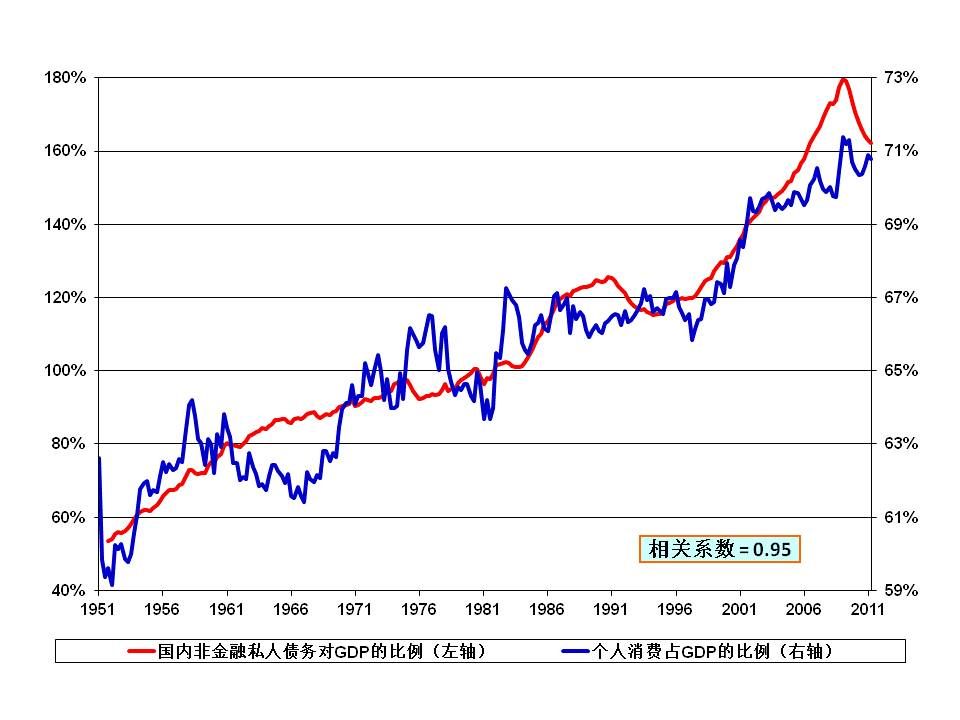

毫不誇張地說,導致美國消費膨脹的始作俑者是信貸膨脹,即債務膨脹。如圖3所示,美國個人消費與私人債務息息相關(高達95%的相關關係)。1970年-1997年期間,私人債務穩定徘徊在90%-120%(相對GDP)時,個人消費也穩定徘徊在64%-67%。但是,從1997年初-2009年初的12年間,私人債務以平均年增長8.5%一路狂飆並創下180%(相對GDP)記錄時,個人消費也借債台高築的東風一舉登上71.4%(占GDP)的頂峰。

圖3:美國個人消費佔GDP比例與國內非金融私人債務對GDP比例 1951-2011

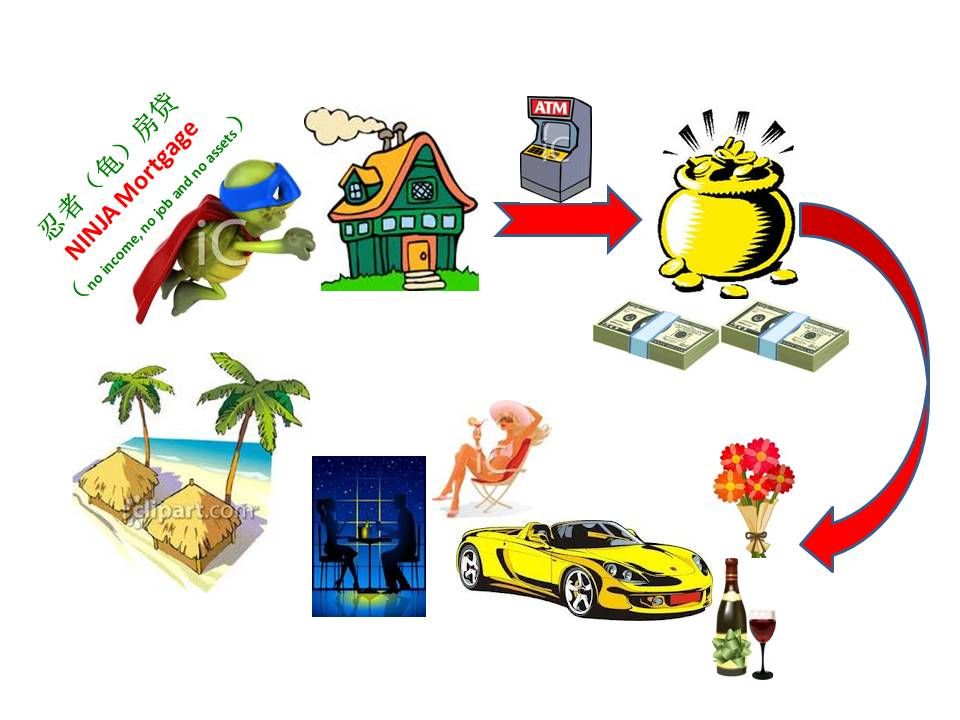

債務膨脹對美國的科技泡沫和樓市泡沫起了推波助瀾的作用。在樓市泡沫高峰期,忍者(龜)房貸(NINJA Mortgage(No Income, No Job or Asset))泛濫。貸款者用忍者房貸無需首期不費吹灰之力地購得夢中豪宅,再把豪宅作為永動的提款機(ATM),取得房屋凈值信用貸款(Home Equity Line of Credit),一擲千金歌舞昇平地享受香車美人鮮花美酒佳肴美景。

圖4:點房成金的忍者房貸

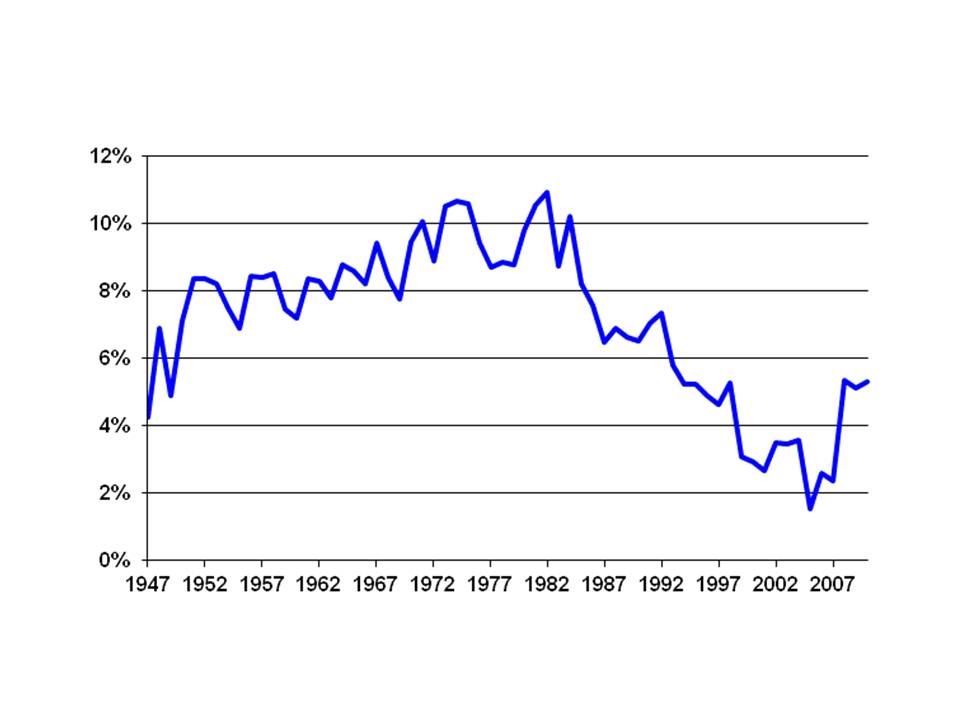

有如此瀟洒飄逸唾手可得的空手套白狼的吸金大法(專業用語為槓桿化(Leveraging)),老套的存款已成昨日黃花,隨風而逝。美國個人儲蓄率在樓市泡沫高峰期創下了前無古人的幾乎為零的記錄!

圖5:美國個人儲蓄率(1947-2010)

斗轉星移,好日子已成過眼煙雲,恍如隔世。在高負債、高失業(下一篇再談)、軟房價[注1] 、軟工資、緊信貸四面楚歌下,個人消費將繼續去槓桿化(Deleveraging,既減少債務增加儲蓄[注2])瘦身,人比黃花瘦,成為新一輪衰退的領頭羊。

注1:Zillow在2011年五月指出,美國三分之二的屋主有房貸,其中28%的房屋現價低於貸款額(Underwater)。如果把法拍屋(foreclosed houses)計入(2010年有一百萬間房屋被法拍),則達三分之一左右。

注2:如圖2紅線所示,私人債務對GDP的比例已從高峰期的180%降到162%;但是距離信貸泡沫前的90%-120%尚有一段距離。個人儲蓄率已從低谷期的2%以下回升到信貸泡沫前的5%。不過,咱認為由於嬰兒潮一代大量進入退休以及預期退休福利的減少,儲蓄率還會繼續緩慢攀升到7-8%。

相關鏈接:「山雨欲來風滿樓 -- 美國經濟」

https://big5.backchina.com/chineseblog/201109/user-275573-message-123930-page-1.html

- [09/13]海獅 -- 加州蒙特利(一)

- [09/16]碧海沙丘飛鳥白雲– 加州蒙特利(二)

- [09/20]希臘文化節 -- 加州蒙特利(完結篇)

- [09/23]山雨欲來風滿樓 -- 美國經濟(美國經濟系列1)

- [09/27]隨拍(五)-- 山嵐

- [10/01] 人比黃花瘦 – 美國消費者(美國經濟系列2)

- [10/05]1000年來世界經濟實力的變遷

- [10/08]【聲聲慢】 殘秋

- [10/14]尋尋覓覓冷冷清清 – 美國就業市場(美國經濟系列3)

- [10/15]街拍 <一百個陌生人>

- [10/18]健行:色不色

- [10/20]【七絕】 相思梵響(嵌字拆字)

- [10/21]河夜荷葉合曳和咽(誠徵下聯)

- 查看:[pengl的.最新博文]

- 查看:[大家的.最新博文]

- 查看:[大家的.政經軍事]

發表評論 評論 (409 個評論)

- 回復 cartoonyang

- 鵬哥關心完風花雪月,現在開始關心民生大計了!

贊!!!

- 回復 cartoonyang

pengl: 勞逸結合,居安思危。喝杯茶!

咋么知道卡通口渴了???謝啦~~

咋么知道卡通口渴了???謝啦~~

- 回復 心如水

- 美國還有一個嚴重的問題,就是州政府的立法許可權。一個州政府可以立法向其他州的企業收錢,於是造成企業要向很多州政府交錢,新公司不能成立,老的中小公司要倒閉,失業率當然上升。聯邦不解決這個問題,美國的中小製造業早晚消失殆盡,剩下的是托拉斯。

pengl最受歡迎的博文

其它[政經軍事]博文更多

- 岳東曉:美國務卿給中國人民的國慶賀電措辭親密了不少

- kylelong:「天宮一號」發射升空

- kylelong:中國的陰暗面離我們有多近?(三):不公

- jimx98:什麼可以驅動經濟的增長?

- mali50:美國非暴力政治言論不犯法嗎?

- kylelong:詭辯:儘快讓貪污腐敗合法化

- ryu:英姿颯爽!各國空軍漂亮的女飛行員

- 天朝浮雲:孤膽解放軍成功運用歐巴馬思想 殲匪270 !

- pengl:山雨欲來風滿樓 -- 美國經濟(美國經濟系列1)

- kylelong:中國的陰暗面離我們有多近?(二):腐敗

- ryu:中國航母「瓦良格」內艙圖驚喜曝光

- 葉哥:九一一事件十周年回顧

- kylelong:中國的陰暗面離我們有多近?(一):貪污

- 喬雨風:請參加 - " 心繫中華,不忘九一八"

- kylelong:邪惡的旗幟

- 岳東曉:什麼是正義感

- 海外憤青:國家領導人健康狀況,公眾是否該有知情權?

- 葉哥:加拿大政府的種族清洗

- 岳東曉:美國人的正義感值得中國人學習

- 岳東曉:911喚醒了美國人民