|

文/ 鄧可 編輯/ 譚璐 跨入11月,國內的消費者即將迎來第10個雙十一。這可能是歷史上第一個由互聯網企業創造的、商業價值驅動的全民節日。一位女性消費者說,相比國慶長假懶洋洋地呆在家裡躲避人潮,雙十一更值得期待和令人興奮,「就差全國統一放假了。」 無獨有偶,阿里巴巴兩年前投資控股了東南亞電商巨頭Lazada以後,東南亞也興起了雙十一的熱潮。很快,中國狼性的商業文化侵襲了這個原本平靜的市場。雙十一在東南亞最早也被直譯成光棍節「Singles Days」,這個多少帶點戲謔成分的中國網路文化符號在東南亞並不流行,今年索性直接祭起了「90%折扣」、「瘋狂促銷」等直擊人心的消費大旗。

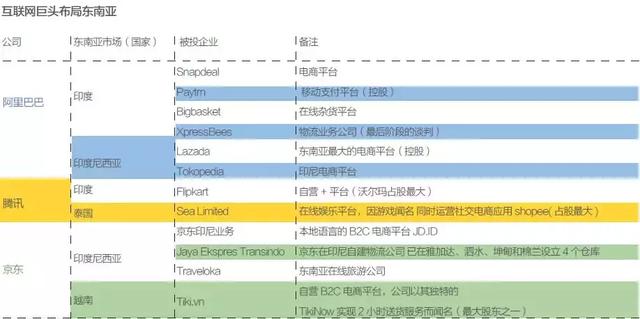

2017年,Lazada的雙十一活動成功在東南亞市場帶了一波節奏,單日訂單650萬件,總銷售額1.2億美元,同比增長191%。雖然在國內雙十一單日銷售250億美元的映襯之下,東南亞的銷售數據相形見絀,但是高速的增長、商業文化模式的可複製性,讓阿里巴巴和所有的電商巨頭都嗅到了商機。彭蕾今年從螞蟻金服卸任,即擔任Lazada的CEO,並給Lazada帶來了20億美元的新增投資。 搶佔市場 除了雙十一,東南亞電商市場的確是不可忽視的戰場。從市場本身而言,人口基數、蓬勃發展的經濟、智能手機的普及,都讓人看到了中國20年前的樣子。從戰略意義而言,東南亞是離中國最近的市場,對於依賴物流的電商來說,是跨境出海的第一站,其重要意義不亞於山海關,兵家必爭之地。很多年前,來自義烏、華強北的中國商品就通過東南亞當地的小商品批發渠道進入了東南亞市場,奠定了消費者對中國產品的認知基礎,這也為阿里巴巴、京東等中國電商進入東南亞鋪好紅毯。 根據谷歌和新加坡投資機構淡馬錫的聯合報告,2017年東南亞電商市場規模超過了10億美元,並且在未來一段時間將以32%的速度增長。

谷歌提供的數據顯示,過去兩年,東南亞用戶對於電商的搜索增加了一倍以上。包括Lazada, Shopee, and Tokopedia等公司,最近兩年受到中美產業資本的支持,開始長足發展。Lazada和Tokopedia都是阿里巴巴投資的公司,而Shopee母公司的支持者是騰訊。由於東南亞各個國家的政治、文化、商業體系都有很大的差異,也讓電商公司的發展面臨一定的難度。

亞洲巨頭布局東南亞(點擊放大) 和國內刺刀相見的電商、外賣、出行等互聯網巨頭競爭的市場一樣,在國內資本的驅動下,東南亞的電商公司也處在以虧損換取市場份額的階段。以Lazada為例,這是個不足6歲的年輕公司,在2012年由Rocket Internet公司創立。 Rocket Internet是聲名顯赫的VC+互聯網公司,其獨特的商業模式是在第三世界國家複製成熟國家的成功互聯網模式,並在團購時代在全球複製Groupon而一戰成名。在創立Lazada三年多之後,2016年,Rocket Internet成功引入了阿里巴巴,後者斥資10億美元獲得Lazada的控制權。去年6月,阿里巴巴再投10億美元給Lazada,持股比例升至83%。今年3月,彭蕾計劃再增投20億美元。 與Lazada在東南亞膠著的,有騰訊支持的Shopee。Shopee是新加坡上市公司SEA的旗下業務,在越南等國家是市場份額領先的電商。SEA前身是新加坡的遊戲發行公司Garena,和聚美優品的創始人陳歐有一段淵源。Garena在東南亞亮眼的業績很快吸引了騰訊的注意,在騰訊的幾輪注資后,其業務迅速拓展到電商、支付等領域,隨後在2017年成功登陸美國資本市場。根據SEA公布的2017年財報,公司整體虧損超過5億美元,大部分用於對電商和支付業務的支持。 中國互聯網企業的發力,讓中國成為了東南亞國家的最大出口國。 除了阿里和騰訊等互聯網巨頭支持的企業,美國的電商公司也在虎視眈眈。今年,亞馬遜進入新加坡市場,建立其在東南亞最大的倉庫並開始試探市場;eBay今年2月耗資7億美元收購Qoo10日本,Qoo10在東南亞的成熟地區,如新加坡,有很高的市場份額。 鹿死誰手 巨頭雲集的東南亞電商市場,主要的驅動力之一是龐大的年輕互聯網用戶。美國數據公司Tableau的數據顯示,在這個人口超過6億,由11個國家組成的經濟體,互聯網用戶超過60%,僅次於中國和印度。 越南、印尼、泰國、菲律賓等經濟體保持了不俗的經濟增長,群眾的財富有一定的積累。在一定程度上受益於這個區域的人口和教育程度的增長,以及發達國家把製造業的就業崗位從周邊地區遷入的影響。菲律賓年輕的群體承接來自印度市場的客服工作,成為了世界的呼叫中心;越南承接中國的輕工製造業,正在成為下一個世界工廠。 經濟的增長意味著消費能力的提升。隨著智能手機的普及,消費的選擇變得多樣化,拉動電商的普及。營銷科技公司Criteo的一項研究顯示,在移動APP購物方面,東南亞的網購者處於世界領先水平。在整個亞太地區,54%的線上交易都發生在APP內,移動互聯網佔了18%,PC端佔了28%。 東南亞蓬勃發展的電商市場不但給巨頭提供了競爭的舞台,也給中小互聯網企業創造了機會。Nova是一家長期服務中國互聯網企業出海東南亞的公司——南洋橋的創始人,在過去三年的東南亞電商紅利中,服務了阿里系的多個企業,為中國企業疏通當地渠道。 「去年最大的客戶是Tik Tok(抖音的海外版),他們計劃整體在東南亞投資一億美元預算的廣告。」Nova介紹說,「抖音背後實際的廣告主是大量的中國電商公司。」Nova計劃接下來直接為電商巨頭對接地方的達人短視頻、電影院線等資源,因為東南亞的電商公司已經和國內一樣,逐漸涉足社會化營銷、網紅營銷、新零售等多個前沿領域,「資本和概念,都發展得很快。」 然而,在東南亞做電商並非一帆風順。東南亞各國存在語言差異、文化差異、宗教差異,意味著運營成本的飆升。在東南亞不發達的地區,貨到付款還是一個必須的選項,類似國內農村電商的商業業態。同時,電商賴以生存的物流體系並不存在,還處於基礎建設階段,而海島林立的地理環境劣勢也讓物流成本難以降低。 隨著電商行業需求的發展,物流行業也湧現出了新的機會。成立於印尼的J&T是由OPPO印尼分公司前CEO李傑於2015年成立的物流公司,高層大都來自OPPO和順豐,成立不久后就日訂單量上萬,在印尼擁有近1000家分部。其他國家也不斷湧現物流行業的創業公司。以菲律賓為例,現在電商物流成本小包在馬尼拉已經降到了40比索(人民幣5元),而送到以前都不敢想的外島,也只要大概20元人民幣。

東南亞最後一英里物流供應商Ninja Van,創始人黎常文 在中國國內互聯網紅利消失、巨頭基本築起了自己的壁壘之後,海外變成了新的戰場,東南亞首當其衝。電商作為規模最大的互聯網市場,東南亞市場鹿死誰手,雙十一狂歡的背後,一場戰爭正在掀起 |

狗仔卡

狗仔卡

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 喧囂卡

喧囂卡 變色卡

變色卡 搶沙發

搶沙發