2003年開始,隨著中國經濟的快速增長,原油進口量迅速增長,委內瑞拉也迫切需要外資發展經濟,中委兩國基於共同的需要達成了合作。中方向委內瑞拉提供資金,委內瑞拉則向中國出口石油以償還貸款。自查韋斯2007年第一次同意每天向中國輸送10萬桶石油,以換取一筆為期三年的40億美元貸款開始,到今年7月一次最新的石油協議,委內瑞拉累計接受中國500億美元石油支持貸款,大部分已經用原油貿易的形式償還。關於委方拖欠的貸款具體數額,目前沒有明確的依據可查,但有媒體梳理,至少還有180億沒還。

委內瑞拉這次對中國百億貸款違約,有一個大背景,就是石油價格的下跌。作為石油出口大國,這意味著,以前出口一定量石油換來的收入,現在需要出口更多的石油才能獲得同等收入。委內瑞拉通過每日向中國出口33萬桶石油以償還貸款,貸款期限為3年。現在石油價格下跌,意味著委內瑞拉每天用於償還中國貸款的石油將遠遠大於33萬桶。所以,委內瑞拉無法償還貸款,無非有兩個潛在的理由——依靠國內現有財力,無法承受;或者據委內瑞拉說法,如果加大出口中國的石油量,以目前的開採能力,不現實。讓我們看看這兩個理由。

財力不足,但不久前償還了美國債務的確,委內瑞拉近年來的經濟政治狀況不容樂觀。查韋斯時期,委內瑞拉以「石油社會主義」取得人民的支持,用石油收入改善人民生活,但低層收入數額的改善仍抵不過通貨膨脹的侵蝕,對外國資本的剝削和本國企業的壓榨傷害了國內生產的積極性。自馬杜羅2013年4月接任查韋斯上任以來,頒布了一系列經濟措施抑制通脹,儘管如此,委內瑞拉的通貨膨脹率還是攀升至50%以上,經濟增長緩慢,再加上國內物資奇缺,官員腐敗高發,且不斷發生政治衝突流血事件,使原本脆弱的委內瑞拉經濟面臨更大的困難。

委內瑞拉總統選舉結果引發暴力抗議致7死61傷

委內瑞拉總統選舉結果引發暴力抗議致7死61傷委內瑞拉的困境或許可以用這樣一個數據來反映,根據委內瑞拉中央銀行公布的數據,截至2014年9月底,委內瑞拉外匯儲備230.47億美元,而外債餘額1104.85億美元。

如此情況下,說國內財力不足以應對巨額外債,一定程度上合情合理,但不容忽略的一個事實是,就在委內瑞拉宣布拖延對中國的500億貸款前不久,委內瑞拉多次償還了對美國的貸款。10月9日,世界銀行下屬的仲裁機構裁定,委內瑞拉政府就徵收美國埃克森美孚公司在該國的石油項目作出賠償,賠償金額為16億美元。再把時間稍微往前推,今年2月,委內瑞拉按時償還了華爾街一筆更大的到期債務,據當時報道,債務數額與這次拖欠中國的數額相同,也是500億美元。委內瑞拉償還這筆貸款給國民經濟帶來不小的打擊,工廠因缺少原料而停產,超市的貨架大半是空的。

委內瑞拉償還美國貸款重創國內經濟,超市貨架空空如也

委內瑞拉償還美國貸款重創國內經濟,超市貨架空空如也在外債餘額達1104.85億美元的情況下,委內瑞拉償還貸款確實只能「拆東牆補西牆」,償還美國貸款進一步降低了還貸能力也可以說通,但是中國作為其最親密的盟國,卻被拖欠貸款,有點委屈。

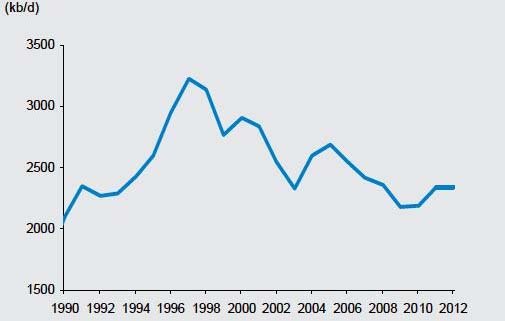

無法迅速提高石油產量,這一理由並非完全客觀近4個月以來,國際油價總體下跌了近25%,意味著委內瑞拉每天用於償還中國貸款的石油將遠遠大於33萬桶。委內瑞拉方面表示國內開發石油資源的能力有限,無法迅速提高石油產量。對此,摩根士丹利提供了下面這張圖表,清楚地顯示出委內瑞拉石油產量的長期下滑:

但是,無法提高石油產量,不一定就是客觀因素造成的。以現在80美元/桶的石油價格,對比之前100美元/桶的價格,每天33萬桶的石油進口可以使中國少支付660萬美元以上。委內瑞拉現在違反3年合約,無限期地拖后債務期限,很可能是在等待石油價格回升,屆時再以高價格的石油結算歸還嚴重違約拖欠的中國巨額貸款。

「無法迅速提高石油產量」,從更大的環境來看,也更像是主觀性的決定。委內瑞拉作為歐佩克(石油輸出國組織)成員國之一,有維持石油價格穩定這一共同目標,以維護成員國利益。目前油價走低的形勢下,歐佩克不可能增加石油產量,相反會削減石油產量,以拉升油價。

BP《2014年世界能源統計》顯示,世界石油產量保持增長,但歐佩克石油產量則下降

BP《2014年世界能源統計》顯示,世界石油產量保持增長,但歐佩克石油產量則下降有人算了一筆帳,稱中國寬限還款期限,無非就是委內瑞拉的剩餘還貸時間預計將延長25%左右,該收的利息仍然照收,沒什麼大不了的。但要知道,違約就是違約了,中國少了這33萬桶石油,造成的經濟損失也不小。針對這樣的風險,國家怎麼就不能多一些警惕呢?

對於委內瑞拉這種「違約高危戶」,本應有更好的預案石油價格下跌是這次委內瑞拉拖欠貸款的直接原因,但是反觀我國的借貸政策,也存在一定的問題,對於委內瑞拉這種借貸的高風險對象,缺乏警惕,也缺乏準備。

在南蘇丹,中國有貸款被拖欠的教訓2011年,南蘇丹宣布獨立,使蘇丹損失了大約四分之三的原油產量。考慮到蘇丹收入的下滑,中國不得不同意蘇丹推遲償付債務,而當時,中國是蘇丹原油、建築和其它經濟領域的主要投資者,最終,蘇丹所欠中國債務獲准延期五年。

所以說,中國被拖延貸款,不是第一次了,這次被委內瑞拉延期還貸,本來應該發揮更強的主觀能動性,而非像現在只能被動妥協。南蘇丹的遭遇提醒中國政府應該更仔細地掂量借貸對象。

委內瑞拉「違約高危戶」特徵很明顯,並非難以捉摸事實上,委內瑞拉所表現出來的「違約高危戶」特徵,完全有跡可循。按照國際貨幣基金組織(IMF)提供的參數計算,2010年委內瑞拉主權綜合風險在110個國家中高居第四。這並非空穴來風,查韋斯執政之後,企圖以「石油社會主義」取得人民的支持,把石油公司的收入拿來大搞社會福利和主觀設定的「均衡發展」,雖然使貧困人口的生活條件有所改善,但也違背了市場經濟規律,對外國資本的剝削和本國企業的壓榨傷害了國內生產的積極性,使委內瑞拉錯失了在金融危機之前利用高油價賺取收入的良機。2011年中期加拿大智庫菲沙研究所(Fraser Institute)發布了對全球136個國家/地區油氣領域投資吸引力的評估和排名報告,按財稅體制、管理成本、政局、安全等17項指標評估,其中「最不具投資吸引力」的10個國家中委內瑞拉竟被列為首位。

所以,在石油價格大跌的背景下,對借貸的風險防範意識就顯得尤為重要與此形成鮮明對比的是,委中經濟合作卻越來越緊密,中國已成委內瑞拉第二大貿易夥伴,委內瑞拉則是中國在拉美的第四大貿易夥伴。委中最近的一次石油協議於3個月前簽訂,這次的「美元換石油」協議,數額為40億美元。但就在這之前的3月份,巴西在委內瑞拉承接的約200億美元工程,委內瑞拉政府欠費將近25億美元。其實,巴西和中國一樣,只是少數肯貸款給委內瑞拉的國家之一。有報道稱,中國作為委內瑞拉單個最大的外國資金提供源,曾想要加強與委內瑞拉簽署協議的條款內容,委內瑞拉卻拒絕接受。

種種跡象都在提醒中國,給委內瑞拉放貸,在石油價格大跌的背景下,就意味著承擔高風險,但中國卻沒有提前準備好應對措施,到了如今,只能對延期還款採取妥協。